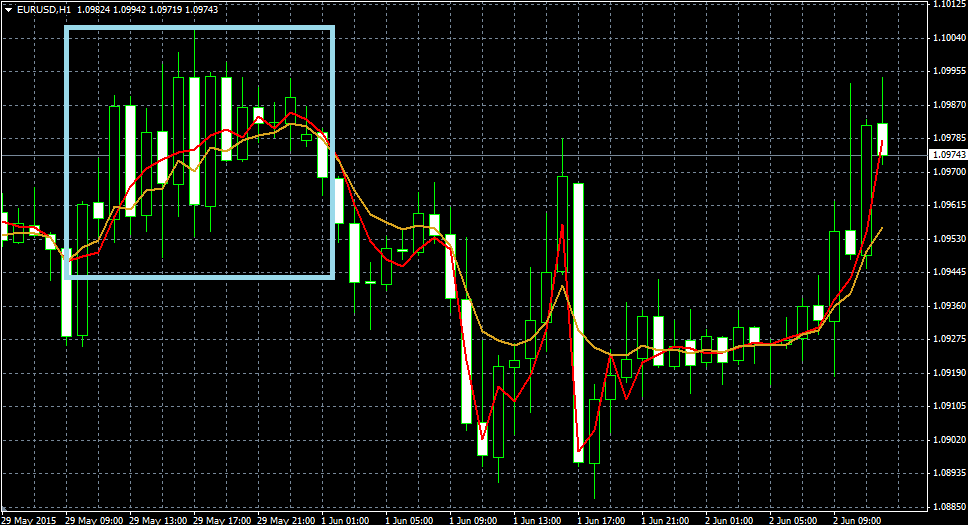

Gewinn2ですが、昨日の下げ局面でポジションを取りましたが、ロンドンフィキシング後の値動きでストップで決済されていました・・・。うーん。ストップ値の値幅の取り方に少し工夫が必要かもしれませんね。ATRベースの変動リミットで効果があるかどうかを別途検証したいと思います。随時改善を進めていきます。

昨日の引き続きVPSのお話です。

ではVPS会社を比較しましたが、実際にVPSを契約した際、やっておくべき初期設定を書いていきたいと思います。

リモートデスクトップでVPSにアクセスできた所からスタートします。

リモートデスクトップでのVPSアクセス方法は、VPSサーバ業者に詳しく書いてありますし、不明な所があればメール等でも対応してもらえますので、そちらをご確認ください。

VPS上ではなるべくソフトを動かさないのが基本的な考え方となります。ネットワークを経由してファイルが必要な場合、ローカルのPCで取得した後に、VPSにコピーするようにしましょう。

■MT4のインストール

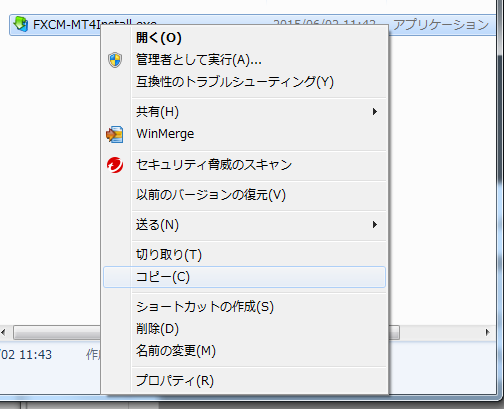

MT4のインストーラーをリモートデスクトップで接続しているVPSにコピーして、起動します。

ローカル側のPCで、インストールファイルをエクスプローラーで選択して右クリックメニューコピーもしくはCtrl+Cでコピーします。

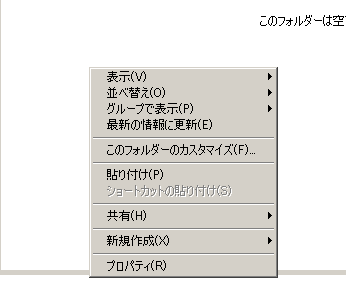

VPS上のエクスプローラーを選択して適当なフォルダに貼り付けすると、ファイルがネットワークを経由してコピーされます。

あとはVPS上にコピーしたインストーラーをダブルクリックで起動して、MT4をインストールします。以後このようにローカルPCからVPSへファイルをコピーしていく前提でお話しします。

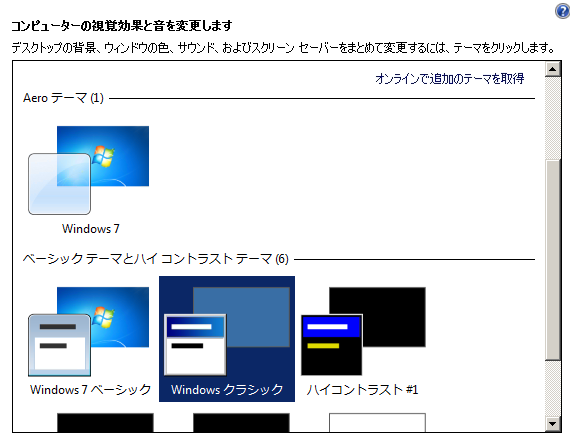

■表示をWindowsクラシックモードへ

VPSのデスクトップ上の右クリックして個人設定を選択します。

コンピュータの視覚効果を「Windowsクラシック」に変更します。契約したVPSがサーバーOSの場合は最初から選択されている場合もあります。

WindowsVistaから採用されているDirectXを使用した視覚効果は見た目がきれいになりますが、MT4向けのVPSとしては不要です。クラシックテーマにすることでメモリを節約できます。

■不要なサービスの停止

コントロールパネルからローカルサービスの表示を選択します。

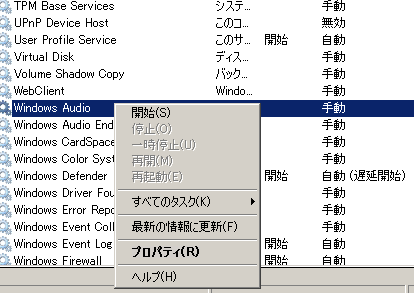

不要と思われるサービスを右クリックしてプロパティを選択します。

スタートアップの種類を手動に変更した後、停止ボタンを押し、最後にOKを押します。

MT4を稼働させるだけなら、最低、次のサービスは止めてしまって問題ありません。

Windows Audio

Windows Audio Endpoint Builder

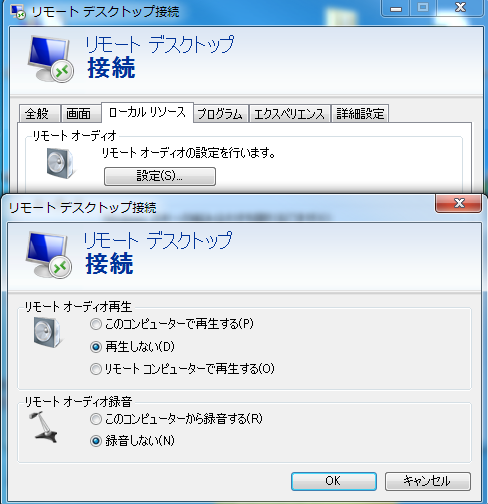

念のため、リモートデスクトップ接続時のリモートオーディオも無効にしておきます。

■自動ログオン

メンテナンス等で、VPSが再起動してしまった場合、MT4も止まってしまいます。

そこで、自動ログオン設定とスタートアップにMT4を入れておくことで再起動時も自動的にMT4が再開できるようにしておきます。

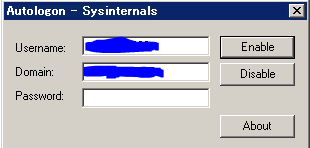

Autologon for WindowsからAutoLogon.zipを入手します。

解凍後、Autologon.exeファイルをVPSにファイルコピーし実行します。

UsernameとPasswordは、リモートデスクトップでログインするときの物です。

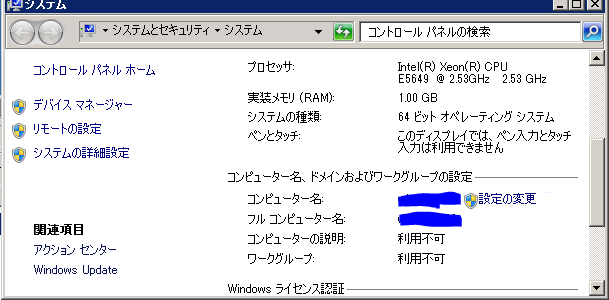

Domainは、起動段階で既に入力されていると思われますが、VPSの場合コンピュータ名となります。

コントロールパネルのシステムから確認できます。必要な情報を入力後Enableボタンを押して設定完了です。×ボタンでプログラムを終了します。

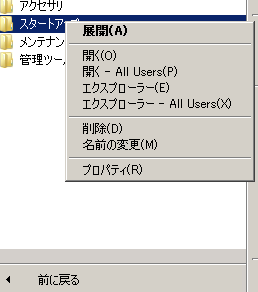

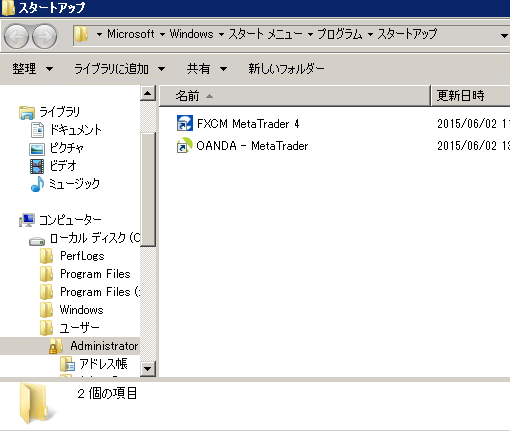

スタートメニューの全てのプログラムからスタートアップを選択して右クリックをエクスプローラーを選択します。

MT4をインストールするとデスクトップにショートカットができていると思いますので、そのショートカットをスタートアップの中にコピーします。

設定終了後、VPSを再起動してみましょう。数分待ってからリモートデスクトップでアクセスしてMT4が初期起動されていれば設定成功です。

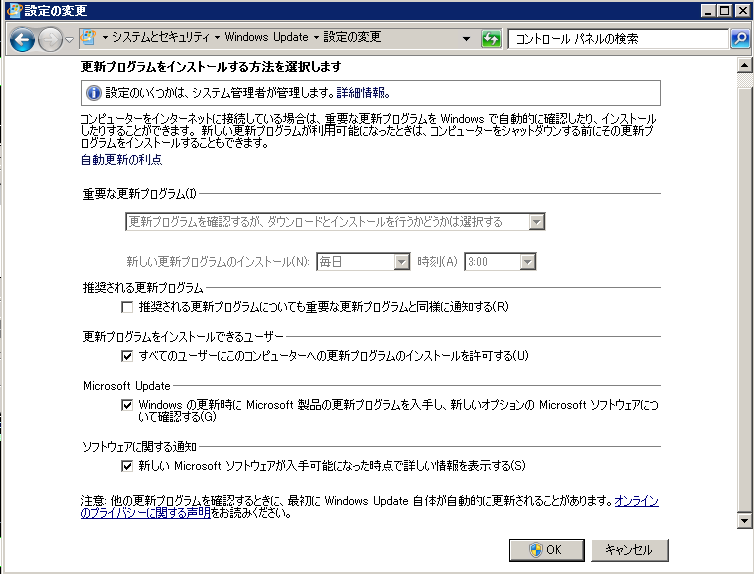

■WindowsUpdateの設定

コントロールパネルからWindows Update→設定の変更を開きます。

「更新プログラムを自動的にインストールする」になっていると勝手に再起動がかかります。「更新プログラムを自動的にインストールする」を選択する場合は、新しい更新プログラムのインストールの欄を「毎週 土曜日 12:00」など相場が開いていない時間帯に設定します。

自分で確認してアップデートする場合は「・・・・・インストールを行うかどうかは選択する」を選択します。ダウンロードするかどうかは好みです。

と、ここまでがVPSで必要な設定となります。運用していくうえで、また発生するかもしれませんが、その都度追記します。次回はGewinn2を動作させるためのMT4設定を書きたいと思います。